中小企業の資金調達状況と課題

中小企業の資金調達先として第一に挙げられる金融機関ですが、現状では金融機関からの融資で必要額のすべてを調達できていません。

ここでは、中小企業の調達先や資金調達方法、現状の課題を整理しました。

Ⅰ.中小企業の資金調達の現状

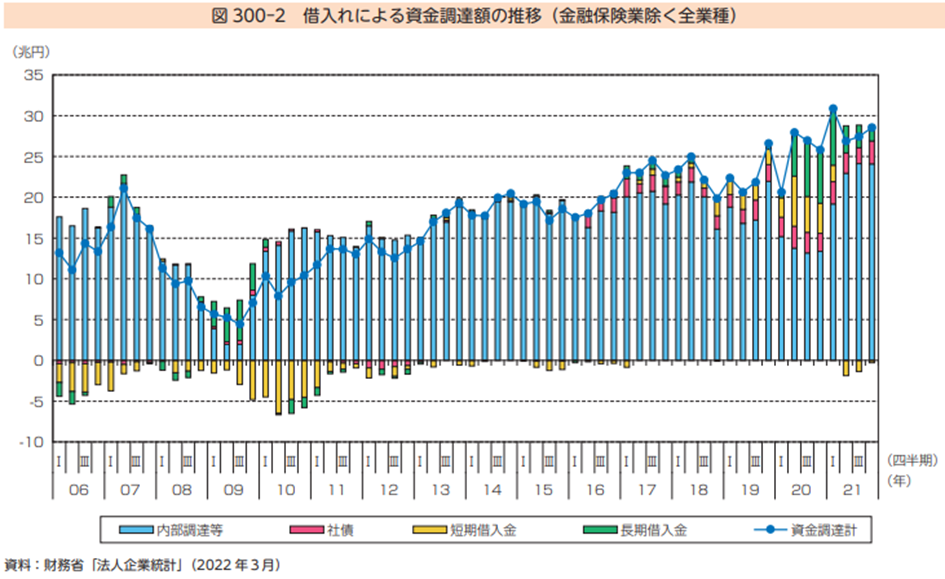

1.借入れによる資金調達額の推移[1]

日本企業全体の資金調達額については、全業種と 製造業ともに 2020 年第2四半期に入り、短期借入 金及び長期借入金による資金調達額が増加しましたが、2021 年第2四半期以降は減少傾向にあります。特に製造 業の短期借入金及び長期借入金が全業種に比べ、大きく減少しました(図 300-2・3)。

2.資金調達の動向

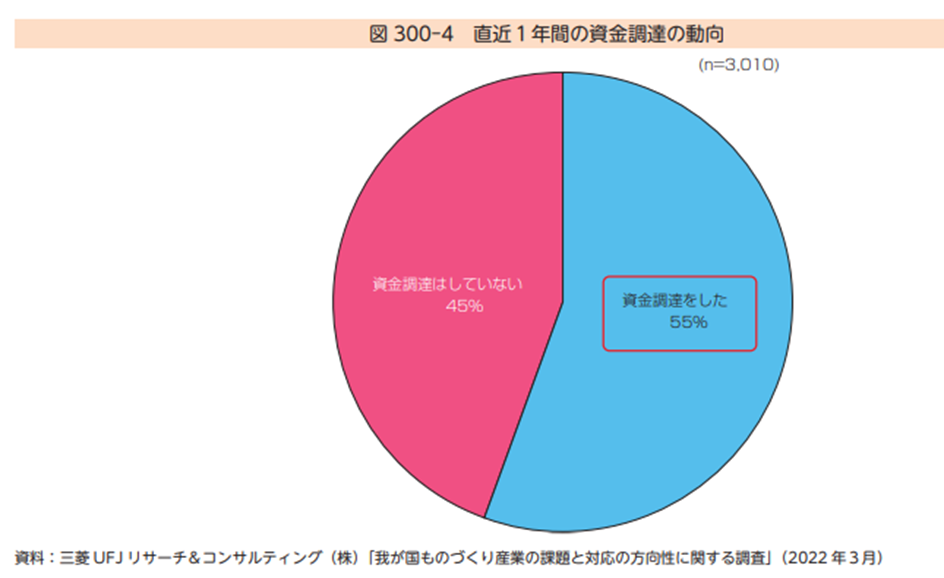

2021 年度に実施された、主に中小企業を対象と した足下での資金調達動向に関する調査によりますと、5割以上の企業が直近1年間で資金調達をしています (図 300-4)。

3.資金調達金額と資金使途[2]

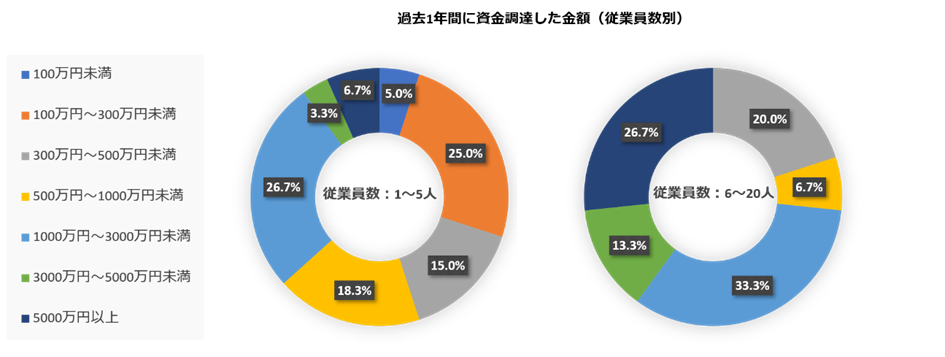

資金調達した金額は従業員規模によって異なります。

従業員数1~5人の事業者では500万円未満が全体の半数に近い45.0%であるのに対し、6~20人の事業者は500万円未満が20.0%。どちらも最多は1000万円~3000万円未満ですが、従業員規模によって調達している金額に差があることがわかります。

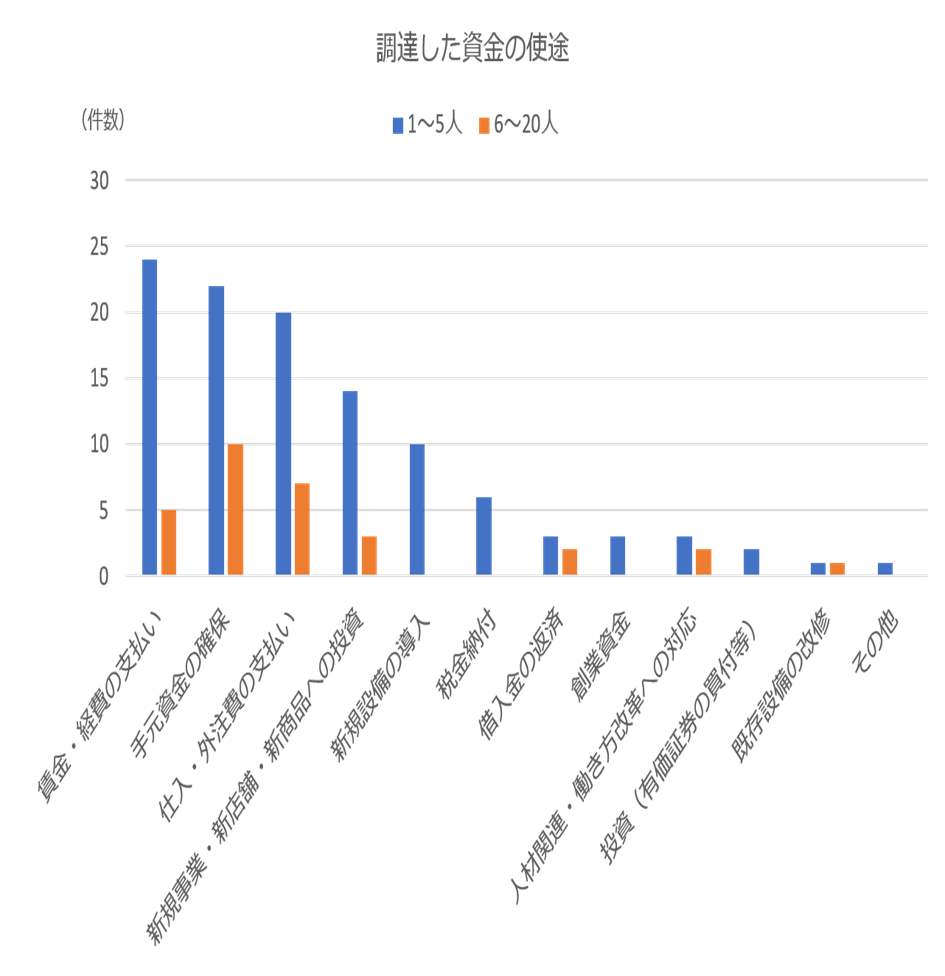

資金使途の上位は「手元資金の確保」と「賃金・経費の支払い」です。

過去1年間に調達した資金の使途(該当するものすべて)に対する回答を見ると、全体でもっとも多かったのは「手元資金の確保」(33件)、次に「賃金・経費の支払い」(29件)、「仕入・外注費の支払い」(28件)となっています。

従業員数別に見ると、1~5人の事業者では「賃金・経費の支払い」(24件)が最多で、6~20人の事業者は「手元資金の確保」(10件)が1位です。

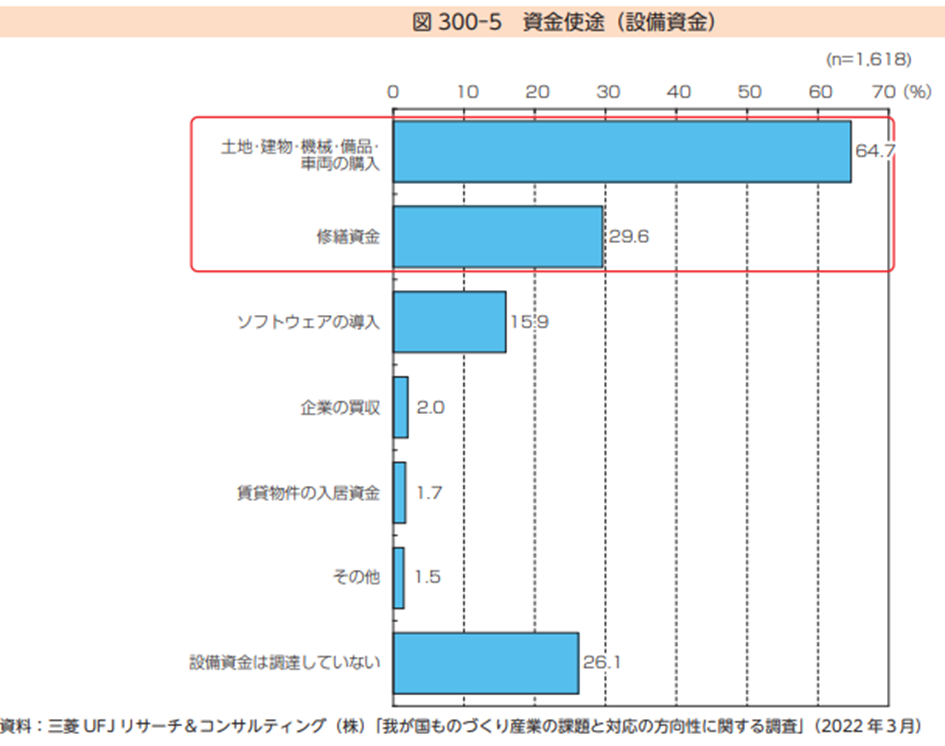

資金使途としては、設備資金は「土地・建物・機械・ 備品・車両の購入」や「修繕資金」の割合が大きく、運転資金は「手元資金の確保」や「材料や商品仕入れ」 の割合が大きいです(図 300-5・6)。

Ⅱ.中小企業の資金調達状況

1.資金調達の方法[3]

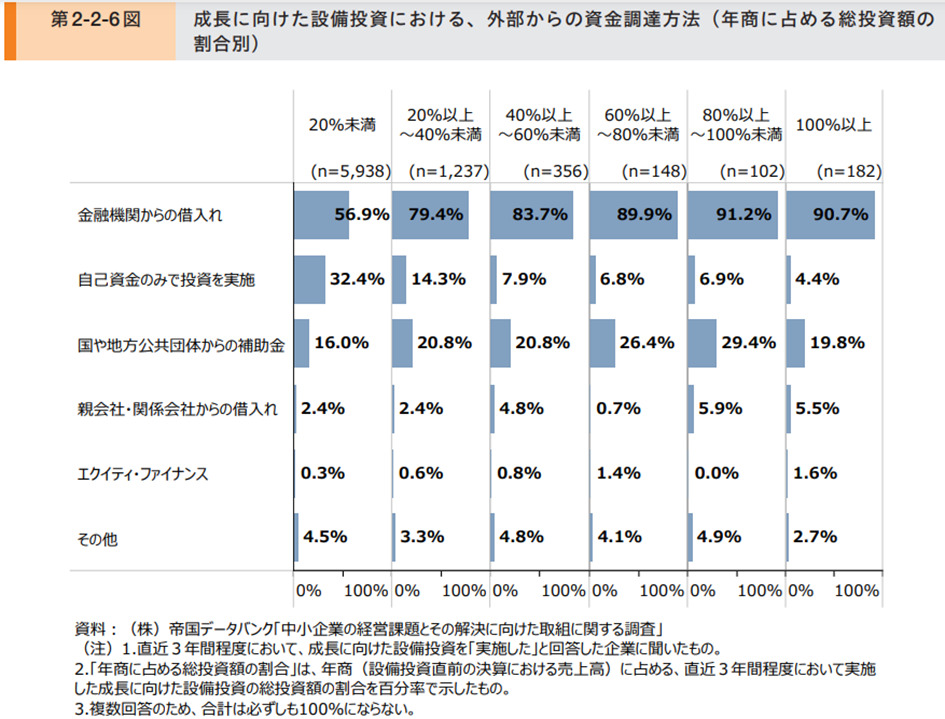

金融機関による資金供給第2-2-5図は、直近3年間程度で実施した成長に向けた設備投資における、外部からの資金調達方法を見たものです。

これを見ると、「金融機関からの借入れ」と回答した企業が最も多く、少数ではあるが「エクイティ・ファイナンス」を活用する企業も存在することが分かります。

設備投資における外部からの資金調達は、間接金融が主体であることがうかがえます。

第2-2-6図は、年商に占める総投資額の割合別に、成長に向けた設備投資における外部からの資金調達方法を見たものです。

これを見ると、年商に占める総投資額の割合が大きいほど、「金融機関からの借入れ」により外部から資金調達をしている企業の割合が増加しており、年商に占める総投資額の割合が小さいほど、「自己資金のみで投資を実施」している企業の割合が高い傾向にあることが分かります。

また、投資額の規模にかかわらず、「国や地方公共団体からの補助金」を活用した企業は2~3割程度存在していることもうかがえます。

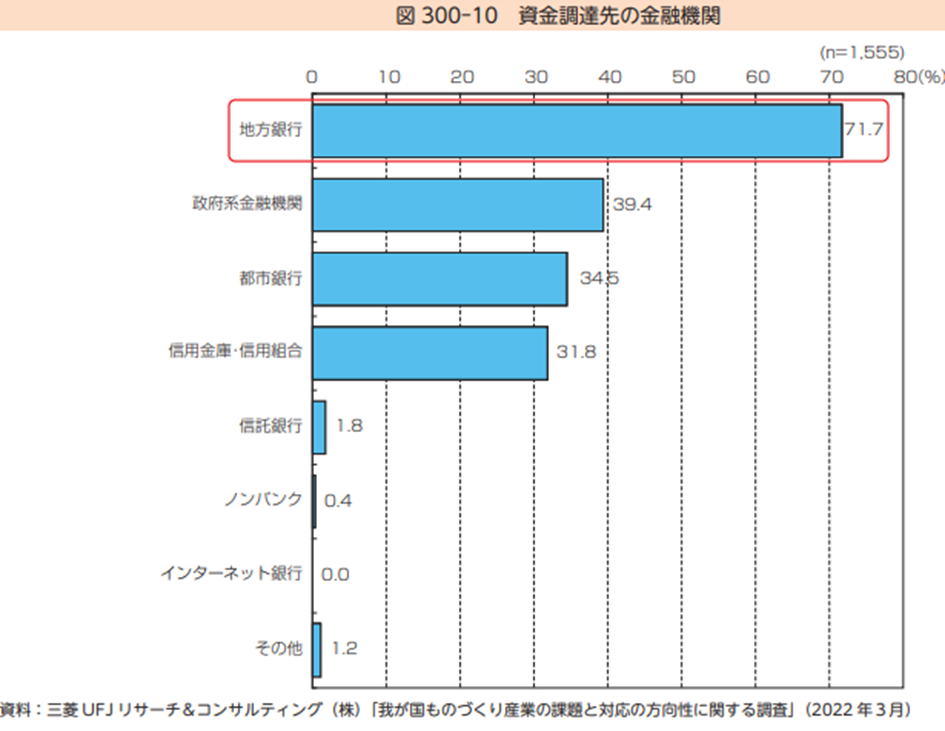

2.資金調達先の金融機関[1]

「金融機関からの借入れ」をしている企業が 直近1年間で資金調達をした金融機関については、「地方銀行」の割合が特に大きくなっています(図 300- 10)。

Ⅲ.中小企業の資金調達の課題

1.必要運転資金の6割ほどしか金融機関から賄えていない[4]

必要運転資金を「受取手形・売掛金+棚卸資産-支払手形・買掛金」とすると、中小企業(法人企業)にとって、必要運転資金は約52兆円、金融機関からの短期借入金は約33兆円となります。つまり、中小企業は、必要運転資金の6割ほどしか金融機関からの短期借入金でまかなえていません。

その理由として以下のことが考えられます。

(1)資金調達の専門知識を有する部署や担当者を配置しているケースはほとんどない

中小企業の場合、業容が小さいため資金調達の専門知識を有する部署や担当者を配置しているケースはほとんどなく、経営者等が本業の傍らで資金調達を回しているのが実情です。

このため、金融機関からの借入のための決算書や各種証明書といった資料準備や説明・交渉に十分な時間を割く余裕に乏しいと考えられます。

したがって、中小企業にとっては、金融機関からの借入のハードルは相当高くなっているのです。

(2)資金調達の情報不足

資金調達に関する情報が不足しているため、適切な融資先や資金調達方法を見つけるのが難しいという声があります。特に新規事業者は情報収集に苦労することが多いです。

(3)資金調達の手続が複雑

融資申請の手続きが複雑で時間がかかるため、必要な資金を迅速に調達することが難しいです。特に書類作成や申請プロセスにおいて負担が大きいと感じる企業が多いです。

(4)赤字経営[5]

国税庁が2023年に公開した「国税庁統計法人税表」によると、2021年度に決算を迎えたすべての法人で赤字法人率は65.3%です。

この調査の値からも分かるとおり、半分以上の法人は赤字です。銀行などの金融機関は、融資によって事業が拡大するなど成長が期待される場合に審査が通るため、赤字や債務超過となっている企業は、基本的に融資を受けにくいのが現状です。

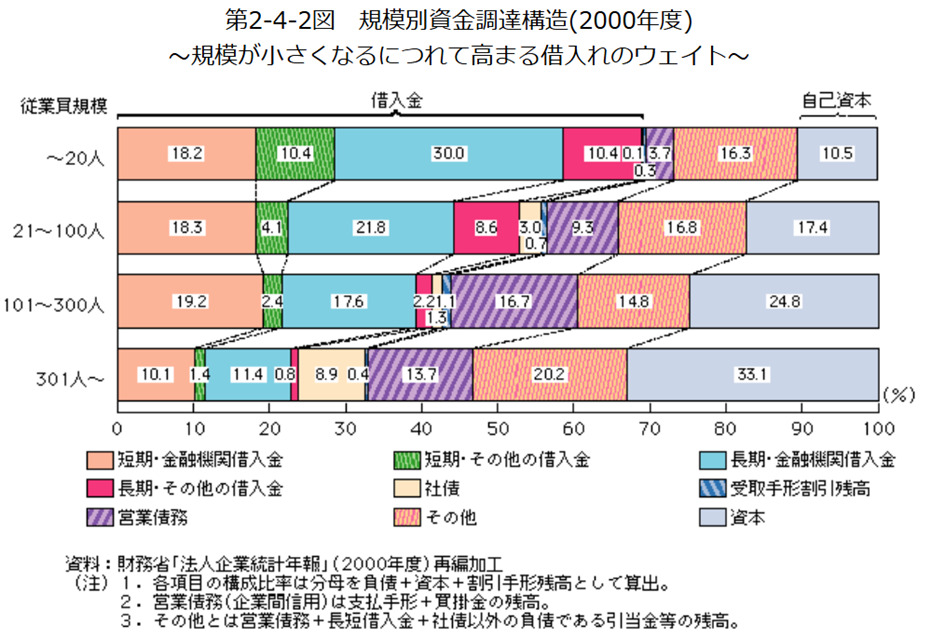

2.中小企業の資金調達構造の特性[6]

金融機関からの借入が難しいのであれば、出資や社債といった直接金融による資金調達を模索することになりますが、知名度がない中小企業に資金援助してくれるところはなかなかありません。 実際に資金調達構造を企業規模別に見ると、規模が小さいほど借入依存度が高くなる傾向にあり、成長が著しいベンチャー企業でもない限り、実質的に出資や社債を利用することは難しいのが実情といえるでしょう。

中小企業の資金調達構造の特性として、以下のことが挙げられます。

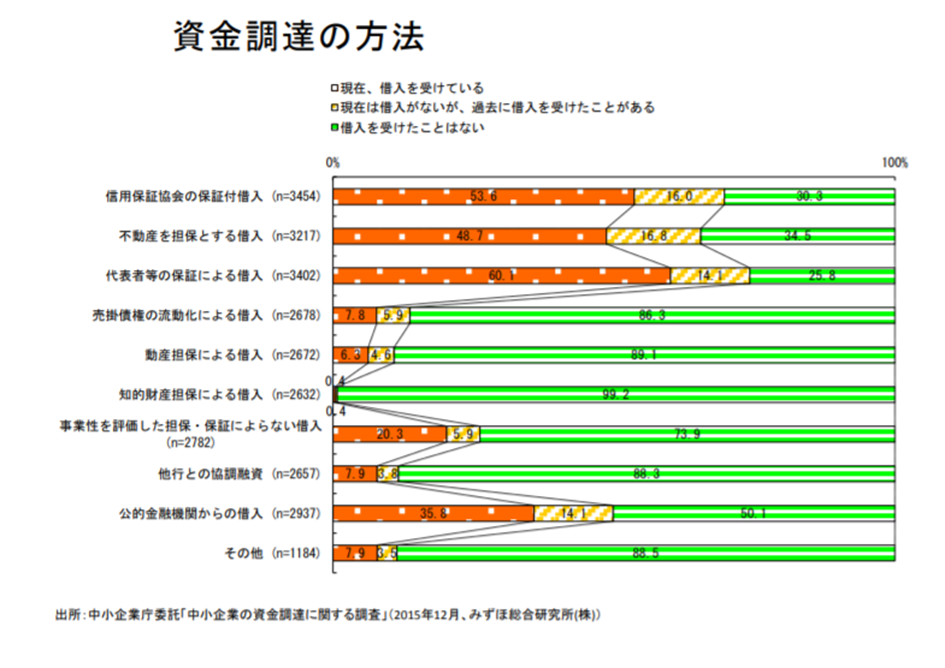

(1)リスクを減らすための保証や担保が多い

実質的には、中小企業は保証や担保付の融資に依存することになります。

金融機関が中小企業に対して十分な事業性評価ができていないことが指摘されています。金融機関による事業性評価を伴う融資は期待できません。

このため、保証や担保に依存しない、いわゆるプロパー融資を受けるは難しく、融資を取り付けるためには金融機関のリスクを減らすための保証や担保が欠かせません。実際に、中小企業の資金調達方法は、信用保証協会や経営者などの保証、および不動産や売上債権といった担保を伴う融資が上位を占めます。

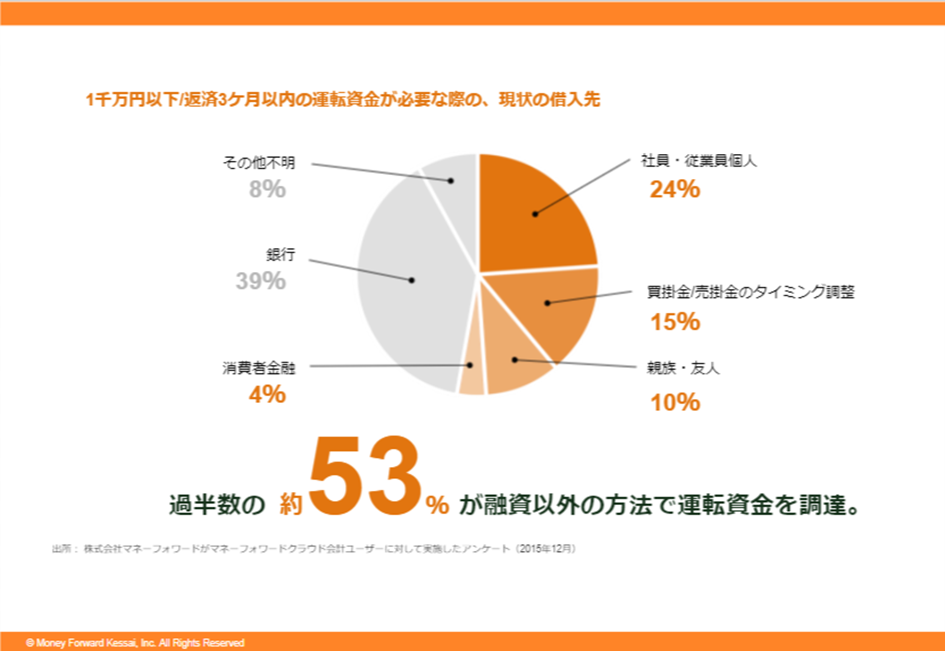

(2)中小企業は、金融機関(銀行)以外では、多くの場合関係する個人から資金調達している[4]

「1千万円以下/返済3ケ月以内の運転資金が必要な際の、現状の借入先は?」というアンケート結果です。

ユーザーの回答を集計したところ、銀行が39%と最も多いものの、次は社長・従業員個人+親族・友人が34%となっています。

つまり、中小企業は、金融機関(銀行)以外では、多くの場合関係する個人から資金を調達していることになります。 しかし、個人からの資金調達は、マクロ的な経済ショックが発生したケースを考えると、安定的な資金調達手段であるとはいえません。

まとめ

中小企業は金融機関への借り入れ依存度が高いのが現状です。しかし、資金調達の課題が多く十分な調達ができていません。資金繰りが厳しくなる前に資金調達の対策を実施し、経営の安定化を図りましょう。

出展:

[1]:2022年版ものづくり白書第3章 資金調達

[2]:中小企業の資金繰り・資金調達に関する調査|資金調達の目途が立っていない事業者は約6割

[3]:2024年中小企業白書

[4]:中小企業の資金調達の現状と課題を解説!選択可能な方法も紹介

[5]:中小企業・小規模企業の資金調達方法|現状の課題と成功のポイントとは

[6]:2002年版中小企業白書 第4章 中小企業金融の課題