融資での金融機関選択の最適化

はじめに

融資の金融機関や融資種類を選ぶ基準には、利便性と融資条件が考えられます。

融資依頼をする際、融資の選択基準は事業主にとっては分かりづらいと思います。

当ブログでは利便性と融資条件について、金融機関や融資種類ごとに順位付けし、融資での選択基準を整理しました。

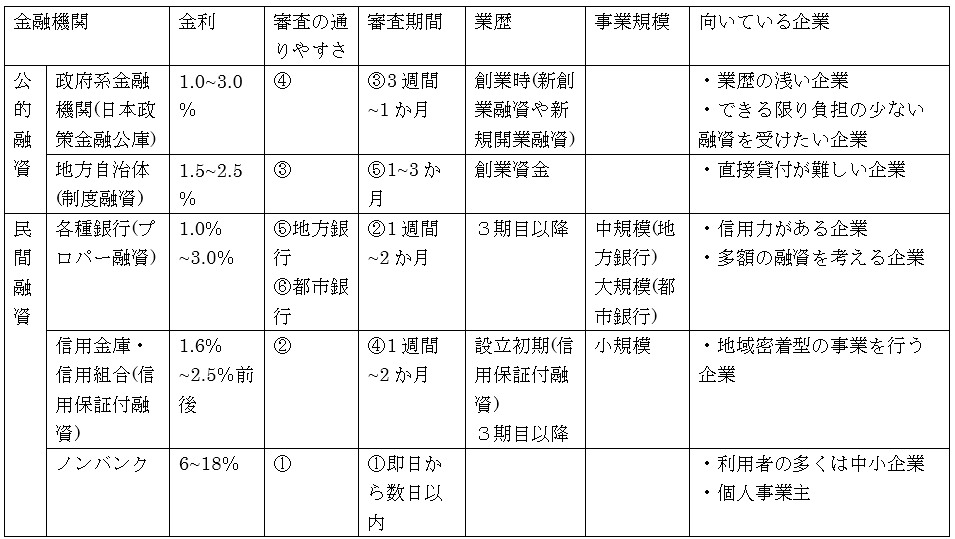

Ⅰ.融資での利便性[1]

1.金融機関の融資利便性

金融機関の融資利便性ついて、「金融機関の融資利便性」[1]で整理した表を示します。

表1:金融機関の融資利便性

※数値は目安です。利用する機関や融資制度の内容により、異なる場合があります。

2.融資利便性の金融機関順位

融資利便性の金融機関順位について、「金融機関の融資利便性」[1]で整理した結果を示します。

(1)審査の通りやすさ

①ノンバンク:審査ハードルが最も低い

②信用金庫・信用組合:ノンバンクの次に融資が受けやすい

③制度融資:自治体と保証協会の補助が入るため、審査のハードルが低い

④日本政策金融公庫:ノンバンク、信用金庫・信用組合に続き、融資が受けやすい

⑤地方銀行:金利が低い分、審査が厳しい

⑥大手銀行:最も難しい

(2)審査期間の短さ

①ノンバンク:最短30分前後から即日

②プロパー融資:2~3週間

③日本政策金融公庫:3週間~1か月

④信用保証付き融資:1ヵ月~1カ月半程度

⑤制度融資:1~3か月

(3)業歴別の融資を受けやすい金融機関

①日本政策金融公庫:創業時(新創業融資や新規開業資金)

①制度融資:創業時(千葉県創業資金)

②信用金庫・信用組合:設立初期(信用保証付融資)

③信用金庫・信用組合:3期目以降

③各種銀行:3期目以降

(4)事業規模別の融資を受けやすい金融機関

①信用金庫・信用組合:小規模

②地方銀行:中規模

③都市銀行:大規模

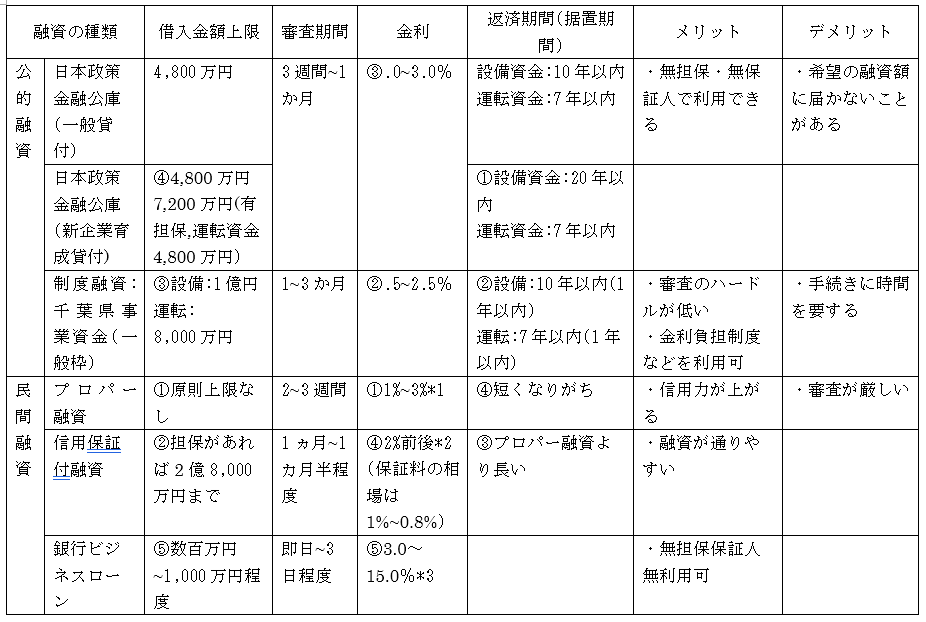

Ⅱ.融資の種類別融資条件[2]

1.金融機関融資の種類別融資条件と特徴

融資の種類について、「金融機関融資の種類と融資条件[2]」で整理した表を示します。

表2:金融機関融資の種類別融資条件と特徴

*1:事業者の信用度によって異なります。

2:地域などの条件によって適用される金利は異なります。

3:利用限度額に応じて変動します

2.融資条件の金融機関順位

表2「金融機関融資の種類別融資条件と特徴」での、融資条件(金利、借入金額上限、返済期間)の金融機関順位

について説明します。

(1)金利[4]

①プロパー融資::1.0~3.0%

プロパー融資は、信用保証協会の保証を受けずに金融機関が自らの責任で直接資金を貸し付ける制度です。

金融機関のリスクが高くなるため、信用力が高くなければプロパー融資は利用できません。

審査は厳しいものの融資決定が早く、多くの資金を低金利で借りられます。

②制度融資:1.5~2.5%

制度融資は自治体が貸付原資の一部を負担することで、長期・低利な融資を実現しています。

千葉県制度融資の事業資金では、融資期間3年以下年1.4%、7年超年2.0%です。

③日本政策金融公庫:1.0~3.0%

日本政策金融公庫の基準利率は、2024年5月1日現在で1.25%〜3.05%です。

担保の有無や信用リスクによって異なる場合もあります。

また、基準利率をベースとして、融資制度や条件によって特別利率が適用されます。

④信用金庫・信用組合(信用保証付融資):1.6%~2.5%前後

信用保証付き融資は、信用保証協会の保証が付くため利率が低く、2%前後が相場です。

ただし、信用保証付き融資では、金利とは別に保証料を信用保証協会に支払います。

保証料の相場は、0.1%〜0.8%です。

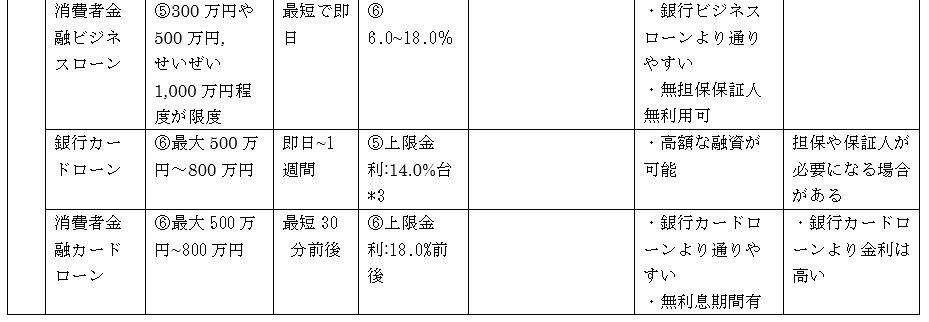

⑤銀行ビジネスローン:3.0~15.0%

地方銀行のビジネスローンの金利相場は、3.0%~15.0%と、高くもなく低くもなくといった水準です。

⑤銀行カードローン:上限金利:14.0%台

上限金利は、銀行カードローンは年14.5%付近が多く、消費者金融カードローンは年18.0%で横並びとなっています。銀行カードローンのほうが上限金利は低く、低金利であると言えます。

⑥消費者金融ビジネスローン:6.0~18.0%

ノンバンクの金利は、ほかの融資と比較して高く3.1%〜18%程度です。

ノンバンクの場合、審査は甘めといわれています。多少リスクのある法人でも貸し付けているので、貸し倒れリスクのマネジメントとして高めに利率設定してより多くの利息を受け取るようにしています。

⑥消費者金融カードローン:上限金利:18.0%前後

銀行カードローンのほうが消費者金融カードローンより、年3.0%~5.0%程度低く設定されていることが大半です。

ただし消費者金融カードローンでは、初めて利用する際に「30日無利息」といった「無利息期間サービス」が受けられるケースが多くなっています。

(2)借入金額上限

①プロパー融資:原則上限なし

審査は必要ですが、経営状態が優良で、融資額の使い道や返済計画が銀行にとって納得できるものであれば、原則としていくらまででも借り入れることができます。

②信用保証付き融資:担保があれば2億8,000万円まで

信用保証付き融資の借入金額上限は、担保の有無によって異なります。

- 無担保の場合:8,000万円

- 担保を提供する場合:2億8,000万円

ただし、これは各企業が受けられる融資の金額ではなく、融資の制度上の上限金額です。実際の融資限度額は、企業の実績や信用度によって異なります。

③制度融資:千葉県事業資金(一般枠):設備:1億円

各自治体によって若干制度や融資メニューに違いがあります。

ニーズに応じた様々な融資メニューがあり、資金使途別に貸出限度額が設定されています。

千葉県制度融資の事業資金一般枠では、資金使途設備1億円、運転8,000万円です。

④日本政策金融公庫:新企業育成貸付7,200万円(有担保)

日本政策金融公庫の融資制度には、以下の3つの種類があります。

一般貸付、特別貸付、生活衛生貸付があり、それぞれのケースに応じて融資限度額が設定されています。

特別貸付新規開業資金の場合、7,200万円(うち運転資金4,800万円)です。

⑤銀行ビジネスローン:数百万円~1,000万円程度

⑤消費者金融ビジネスローン:300万円や500万円,せいぜい1,000万円程度が限度

借入金額上限は、カードローンよりビジネスローンのほうが一般的に高めです。

⑥銀行カードローン:最大500万円~800万円

⑥消費者金融カードローン:最大500万円~800万円

大手銀行カードローンと大手消費者金融の限度額を比較してみると、どちらも500万円~800万円というカードローンが多くなっています。

大手のカードローンに限って言えば、最大限度額に関して差はありません。

(3)返済期間

①日本政策金融公庫(新企業育成貸付):設備資金:20年以内、運転資金:7年以内

日本政策金融公庫の返済期間は、融資制度によって異なるものの、7年から20年と長く設定されています。

民間の金融機関と比べて返済期間が長い分、経営が安定するまで返済の余裕を持たせることが可能です。

②制度融資(千葉県事業資金(一般枠):設備:10年以内、運転:7年以内

制度融資の返済期間の目安は、設備資金:5~10年、最長20年 運転資金:5~7年です。

③信用保証付き融資

信用保証協会の保証付き融資のほうがプロパー融資より、長期の借り入れに対応してくれます。

④プロパー融資

貸し倒れリスクを避けるという意味では、返済期間も短く設定されがちです。

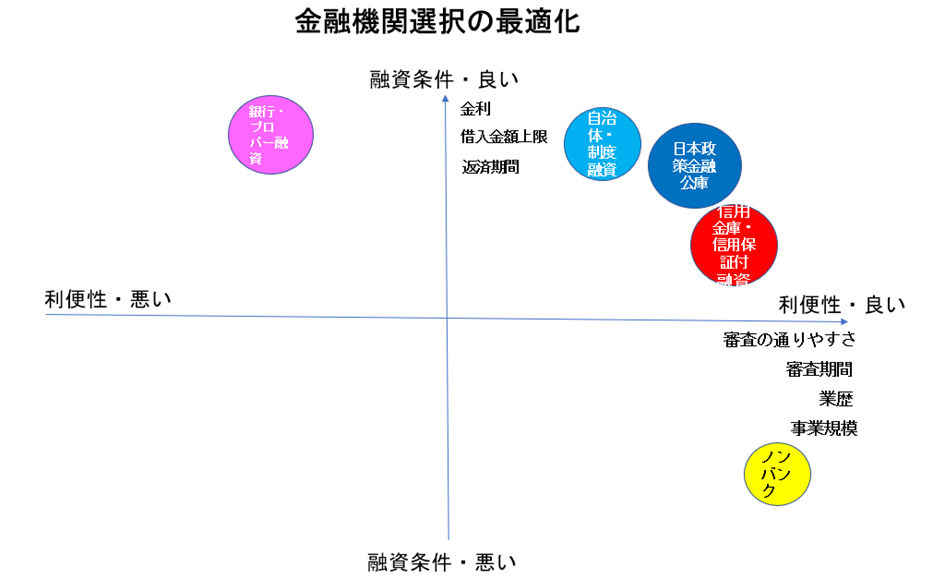

Ⅲ.融資での金融機関選択の最適化

融資の利便性と融資条件は、融資の仕組み上両立できない要因です。

実際的なケースでは、総合的にみて最適な金融機関と融資の種類の組み合わせを選択します。

1.利便性と融資条件でみた金融機関のポジショニング

融資の利便性と融資条件の組み合わせ評価を分かりやすくするために、金融機関融資のポジショニングを見ます。

(1)融資の金融機関選択要因

融資の金融機関選択要因として、利便性と融資条件を軸に整理します。

利便性

①審査の通りやすさ

②審査期間の短さ

③業歴

④事業規模

融資条件

①金利の低さ

②借入金額上限

③返済期間の長さ

(2)利便性と融資条件を金融機関選択要因としたポジショニング

利便性と融資条件を金融機関選択要因としたポジショニングで、金融機関の最適化を考えます。

図1.金融機関選択の最適化

図1では、金融機関と融資の種類のポジションとして、

・日本金融公庫は、利便性と融資条件のバランスが良い

・自治体・制度融資は、融資条件が良い

・信用保証付き信用金庫・信用組合は、利便性がよい

・銀行のプロパー融資は、融資条件はよいが利便性が悪い

・ノンバンクは、利便性はよいが融資条件が悪いは

であることが分かります。

実際的なケースでの融資の金融機関選択順位は、融資の利便性と融資条件の制約と優先で決定されます。

2.一般的なケースの選択順序[3]

一般的な中小企業にとっては、以下の順序で融資元を選ぶことが最も合理的だといえます。

利便性と融資条件が、両者とも良いポジショニング象限から選択します。

審査の通りやすさと金利の低さ、審査期間の短さのバランスで選択すると、

①日本政策金融公庫

②自治体の「制度融資」

③地方銀行・信用金庫「信用保証付き融資」

になります。

表1、表2より利便性と融資条件の順位と数値を挙げて説明します。

①日本政策金融公庫

審査の通りやすさ:4位

審査期間:3週間~1か月

借入金額:中規模

金利:1.0~3.0%

利便性と融資条件のバランスが良い

②制度融資

審査の通りやすさ:3位

審査期間:1~3か月

借入金額:中規模

金利:1.5~2.5%

審査期間が長く、利便性が劣る

③地方銀行・信用金庫「信用保証付き融資」

審査の通りやすさ:2位

審査期間:1ヵ月~1カ月半程度

借入金額:中規模

金利:2%前後

金利が高く、融資条件が劣る。

3.業績不調、融資額中規模、審査期間余裕ありのケース

利益率低下し赤字決算、内部留保あるが、何れ資金手当て必要なケース等が想定されます。

業績不調なので審査通りやすさ優先

融資額中規模なのでノンバンク除外

審査期間余裕ありなので、自治体の「制度融資」可能

審査の通りやすさや金利の低さ、審査期間の短さで、

①地方銀行・信用金庫「信用保証付き融資」

②自治体の「制度融資」

③日本政策金融公庫

の順になります。

表1、表2より利便性と融資条件の順位と数値を挙げて説明します。

①地方銀行・信用金庫「信用保証付き融資」

審査の通りやすさ:2位

審査期間:1ヵ月~1カ月半程度

借入金額:中規模

金利:2%前後

②制度融資

審査の通りやすさ:3位

審査期間:1~3か月

借入金額:中規模

金利:1.5~2.5%

審査の通りやすさと審査期間で、地方銀行・信用金庫「信用保証付き融資」より劣ります。

③日本政策金融公庫

審査の通りやすさ:4位

審査期間:3週間~1か月

借入金額:中規模

金利:1.0~3.0%

審査の通りやすさと金利で、制度融資より劣ります。

4.審査期間急ぎ、融資額中規模のケース

売上減少や債権回収遅れで運転資金不足、至急資金繰り対策必要なケース等が想定されます。

審査期間急ぎなので自治体の「制度融資」除外

融資額中規模なのでノンバンク除外

審査の通りやすさで、

①地方銀行・信用金庫「信用保証付き融資」

②日本政策金融公庫

③プロパー融資

の順になります。

表1、表2より利便性と融資条件の順位と数値を挙げて説明します。

①地方銀行・信用金庫「信用保証付き融資」

審査の通りやすさ:2位

審査期間:1ヵ月~1カ月半程度

借入金額:中規模

金利:2%前後

②日本政策金融公庫

審査の通りやすさ:4位

審査期間:3週間~1か月

借入金額:中規模

金利:1.0~3.0%

審査の通りやすさで、地方銀行・信用金庫「信用保証付き融資」より劣ります。

③プロパー融資

審査の通りやすさ:5位

審査期間:1週間~2か月

借入金額:原則上限なし

金利:1.0~3.0%

審査の通りやすさで、日本政策金融公庫より劣ります。

まとめ

融資を受ける際の金融機関や融資の種類について、選択順位を解説しました。

実際の資金融資に関して、金融機関選択の最適化の考え方を理解して頂けたかと思います。

ぜひ融資の申込みをする際の参考にしてみてください。

出展:

[1]:金融機関の融資利便性

[2]:金融機関融資の種類と融資条件

[3]:融資元の選び方とは?より良い資金調達にはどのように金融機関を選ぶべきか

[4]:融資の方法5つと金利相場を紹介!低金利で融資を受けるためのポイントも解説