金融機関の融資利便性

融資をする金融機関は1種類ではありません。一般的な銀行融資のほか、日本政策金融公庫や自治体の制度融資などの選択肢もあります。それぞれの金融機関によって審査に通りやすさ等の利便性が異なるため、金融機関を正しく選ぶことが大切です。

そこで今回は、金融機関の種類ごとの利便性について解説します。

創業や事業の継続・発展のために、資金融資をお考えの方は、ぜひ以下の内容を参考にしてください。

目次

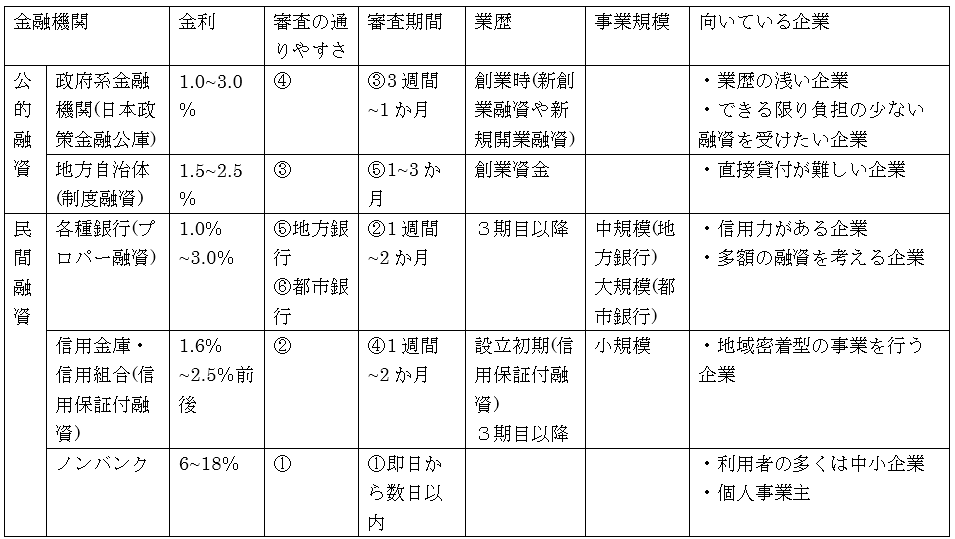

Ⅰ.金融機関の種類ごとの融資利便性[1]

金融機関の種類について、審査の通りやすさや審査期間等の利便性を整理します。

表:金融機関の種類ごとの融資利便性[2]

※数値は目安です。利用する機関や融資制度の内容により、異なる場合があります。

1.政府系金融機関

政府系金融機関は①株式会社日本政策金融公庫、②株式会社日本政策投資銀行、③株式会社商工組合中央金庫、があります。

なかでも①株式会社日本政策金融公庫及び③株式会社商工組合中央金庫が、中小企業や小規模事業者向けの金融機関となっています。

(1)株式会社日本政策金融公庫[3]

株式会社日本政策金融公庫(以下、日本公庫)は、一般の金融機関が行う金融を補完するために、「国民生活事業」「農林水産事業」「中小企業事業」を行う政府系金融機関です。

日本政策金融公庫は政府が100%出資している、国が運営する金融機関です。もともとは、国民生活金融公庫・農林漁業金融公庫・中小企業金融金庫の3つの金融機関で業務が行われていましたが、2008年にこの3機関が統合し、日本政策金融公庫になりました。

日本政策金融公庫は中小企業・個人事業主を支えることを目的としており、金融機関からの融資が難しいと言われる創業者への支援も積極的に行っています。

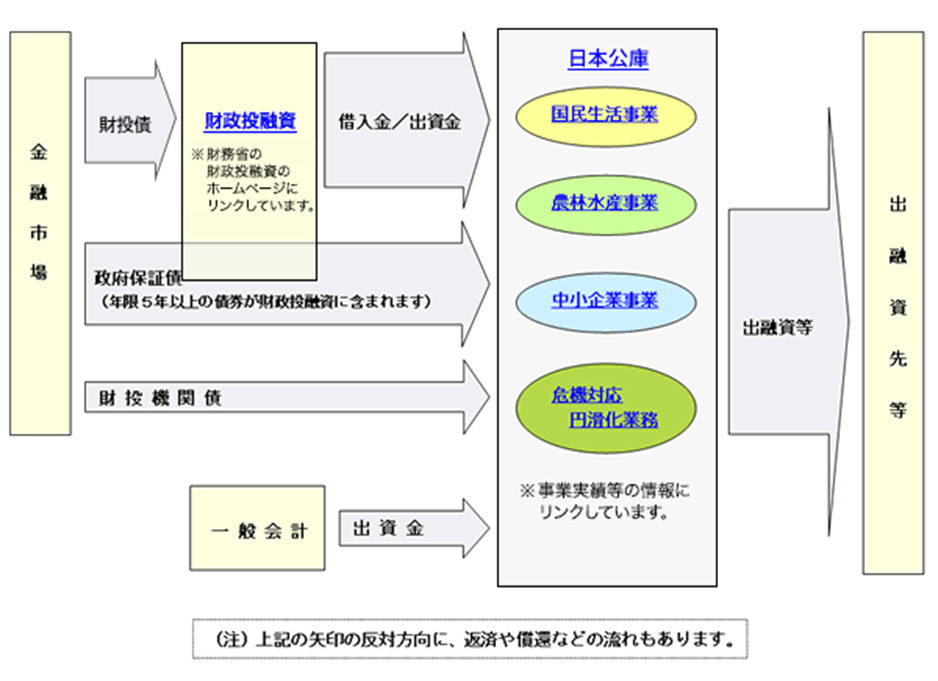

主な資金の流れ

日本公庫では、財政融資資金借入金、政府保証債、財投機関債、政府出資金等の多様な手段によって資金調達を行っています。

3つの役割

日本政策金融公庫には、政策金融機関としての3つの役割があります。

日本政策金融公庫では、これらの役割を念頭に業務を行っています。具体的には、「国民生活事業」「農林水産事業」「中小企業事業」という3つの事業を設け、事業ごとに「融資」「支援」「情報提供」といった業務を行っています。

①日本政策金融公庫メリット

日本政策金融公庫のメリットは、金利が低い、さらに無担保、無保証でも融資が受けられる点です。

金利は基準金利で2.1%~3.2%(無担保扱い)、一定の要件を満たせば特別利率としてさらに低い金利が適用されます。

さらに日本政策金融公庫の融資では創業支援制度が充実しているため、まだ十分事業実績がないスタートアップやベンチャー企業レベルでも無担保、無保証で融資の利用ができるのもメリットです。

②日本政策金融公庫のデメリット

日本政策金融公庫のデメリットは審査に一定の時間がかかる点です。公庫融資は直接貸しなのでその分審査に時間をかけます。

さらに審査手続きにおいては、経営者との面談が重視されているので、審査を受ける側としても書類作成や証拠の整備などの準備を入念に行う必要があるため時間がかかります。

(2)株式会社日本政策投資銀行

株式会社日本政策投資銀行は、経済成長に必要不可欠なインフラ系の事業など、長期的に莫大な資金が必要な事業者に向けて金融サービス行う政府系金融機関です。

中小企業や小規模事業者はあまり関わることがないですが、長期的な資金が必要な大企業にとっては欠かせない金融機関となっています。

(3)株式会社商工組合中央金庫

株式会社商工組合中央金庫(以下、商工中金)は、中小企業に対して民間と同様の融資を行なっている政府系金融機関です。

特徴としては、日本公庫と同様、セーフティネットの役割を担っている点や、民間金融機関よりも一般的に金利が低いことなどが挙げられます。

しかし、商工中金の融資を受けるためには指定団体に加入している必要があるため、利息とは別に年会費等が発生します。また、一定の企業規模要件もあります。

2.地方自治体

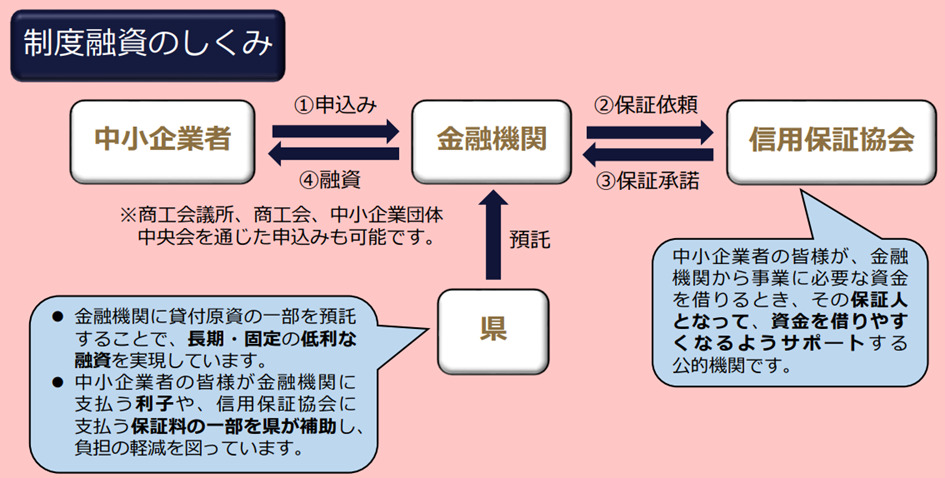

(1)制度融資[4]

基本的には地方自治体、民間の金融機関、信用保証協会の三者が連携して融資を実行する制度となっています。

制度融資も日本政策金融公庫と同様に、連帯保証人は不要、低金利で融資を受けることが出来ますが、公庫との違いは信用保証協会による保証が必要となる点です。

金融機関の代わりに信用保証協会が保証してくれますので、金融機関側の負うリスクが低くなり、その分融資を受けるハードルも低いという特徴があります。

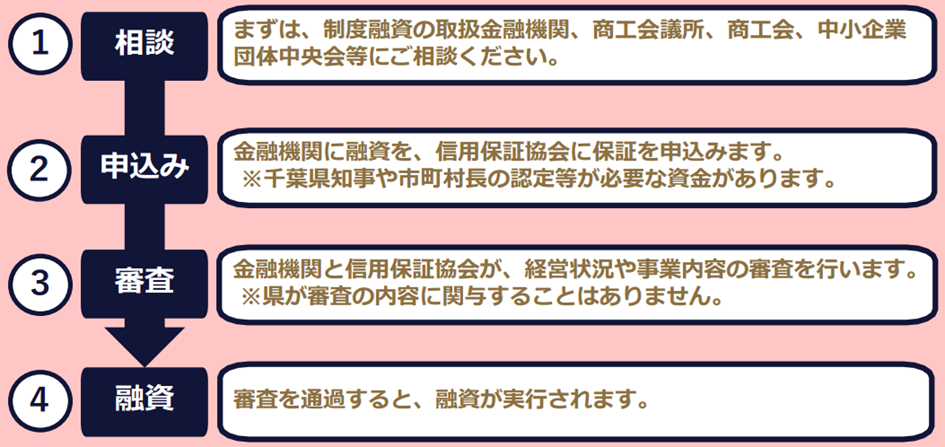

(2)千葉県の制度融資[5]

①制度融資のしくみ

②お申込みいただける方

・県内で事業を行う中小企業者(個人、会社、NPO法人等)、創業者及び組合等の方

・信用保証協会の保証対象業種を営んでいる方 (農林漁業・金融業(一部を除く)等は対象外)

③ご利用の流れ

(3)制度融資のメリット・デメリット

①制度融資のメリット

制度融資には、金利・借入期間・審査のハードルなど様々なメリットがあります。

金利が低い

制度融資は自治体が貸付原資の一部を負担することで、長期・低利な融資を実現しています。

審査のハードルが低い

制度融資は自治体と保証協会の補助が入るため、審査のハードルが低いと言われています。

②制度融資のデメリット

制度融資では金融機関だけではなく地方自治体や信用保証協会も融資に関わります。関わる組織が多いため、手続きに時間を要する点には注意が必要です。

融資の相談から融資実行まで、目安として3カ月前後は見積もっておいた方が良いでしょう。

3.民間金融機関

(1)信用金庫・信用組合[6]

信用金庫・信用組合は、その地域の中小企業や個人事業主などに限定して融資を行う民間金融機関です。

原則信用組合の構成員限定でないと融資が受けられず、金利も他と比べると割高となっていますが、実績が少ない創業時の小規模事業者であっても積極的に融資をしてくれる傾向があります。

①信用金庫・信用組合のメリット

小さな会社にもやさしく対応してくれる

小さな会社に対しても定期的に顔を出して、資金需要がないかを聞きとってくれます。

銀行は、敷居が高いと思っているベンチャー企業の経営者にとっては、とてもありがたいことです。

貸し渋り・貸し剥がしをしない

信用金庫や地方銀行は、地域密着型の銀行なので、冷徹に貸し渋り・貸し剥がしをすることはありません。

②信用金庫・信用組合のデメリット

銀行と比較してやや融資金利が高い

ノンバンクほど高くないですが、やや高めの設定となっています。

プロパー融資に比べ審査に時間がかかる

信用金庫・信用組合の融資では、対応の多くはプロパー融資でなく信用保証協会付き融資です。

信用保証協会付き融資では、金融機関だけでなく融資保証する信用保証協会も独自に審査を行うので、その分審査に時間がかかります。

(2)地方銀行[3]

地方銀行は、各都道府県の大企業から小規模事業者までの幅広い事業主に対して融資を行う民間金融機関です。

信用金庫・信用組合と都市銀行の中間としての立ち位置であり、信用金庫よりは金利が低く融資限度額も大きいこと、また、都市銀行よりは融資を受けやすいといった特徴があるため、事業がある程度軌道に乗った段階であれば、都市銀行並みの融資提案を受けられる可能性もあります。

①地方銀行のメリット

地域密着型金融機関として、地元企業への融資が積極的

地域内で多くの支店が展開されており、銀行と融資取引があれば、取引先紹介等、他の支店取引でも何かと融通が利きます。

信用金庫・信用組合と比べて低利

融資金利についても、信用金庫・信用組合と比べて低利です。

②地方銀行のデメリット

審査が厳しい

金利が低い分、審査が厳しくなります。

審査にも多くの時間を要す

地方銀行で高額融資を受ける場合、比較的審査時間が長いこともデメリットです。

(3)都市銀行

都市銀行は、全国的に展開している民間金融機関です。

融資限度額が信用金庫・信用組合や地方銀行よりも高いため、大規模な設備投資をしたい場合などは都市銀行がおすすめです。

ただし、融資の審査も厳しいため、実績が乏しい創業時の事業者にはあまり向いていません。

①都市銀行のメリット

対外的な企業の信用度が上がる

融資審査においてハードルが最も高いのが都市銀行の特徴です。

しかし逆をいえば、審査に通って融資が受けられれば「企業の信用力が高い」ということを都市銀行が認めた証でもあるので、対外的な企業の信用度が上がり取引先との交渉がやりやすくなります。

②都市銀行のデメリット

審査がかなり厳しい

最初からプロパー融資を受けるのは審査がかなり厳しく難しいです。

企業に相当の信用力がなければ最初からプロパー融資を受けるのは難しいと考えるべきでしょう。

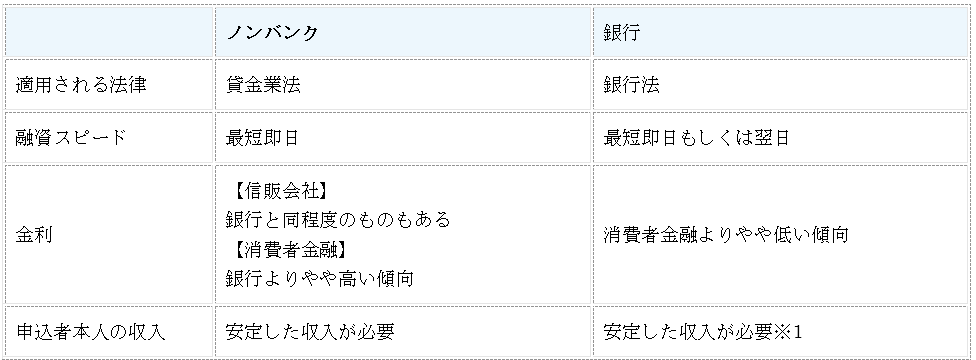

(4)ノンバンク

ノンバンクとは預金業務を行わず融資だけに特化している金融機関のことです。

具体的には信販会社、消費者金融、ビジネスローン会社、クレジットカード会社、リース会社等が該当します。

ノンバンクと銀行の違い[7]

主な違いは、「適用される法律」「融資スピード」「金利」「申込者本人の収入」の4点があげられます。

[ノンバンクと銀行の比較]

※1 配偶者に安定した収入があれば借り入れできる場合があります。

法律

ノンバンクと銀行では、貸付の際に適用される法律に「総量規制」が含まれているか否かで異なります。

総量規制とは、貸金業者から借りられるお金の総額の上限を規制する法律です。2022年11月時点で、対象となる金融業者は、借主に対して年収の1/3を超える貸付を行ってはいけないと定められています。

ノンバンクは、信販会社や消費者金融など、個人向けの貸付を行う貸金業者向けの「貸金業法」が対象となり、総量規制が含まれています。

一方で銀行は「銀行法」が適用され、総量規制の代わりに、独自の規制を設けていることがほとんどです。いずれも無理のある借り入れから利用者を守る目的で定められています。

①ノンバンクのメリット

無担保、無保証

有担保扱いで融資も受けられますが、利用者の多くは中小企業・個人事業主であり、利用額も数十万円~数百万円と少額なので無担保、無保証で融資が受けられます。

手続きも簡素

融資を受けるまでの期間が申込みして即日から数日以内とスピーディーです。

②ノンバンクのデメリット

金利が高い

ノンバンクの融資金利は上限で年利18%のところが多く、その分、審査が弾力的に運用されています。

審査が柔軟になると貸倒れリスクも上がるため、リスク分を含めた高めの金利設定となっているのです。

銀行から融資を受けにくくなる

銀行から融資を受ける前にノンバンクで融資を受けると、のちに銀行から融資を受けにくくなるのもデメリットです。

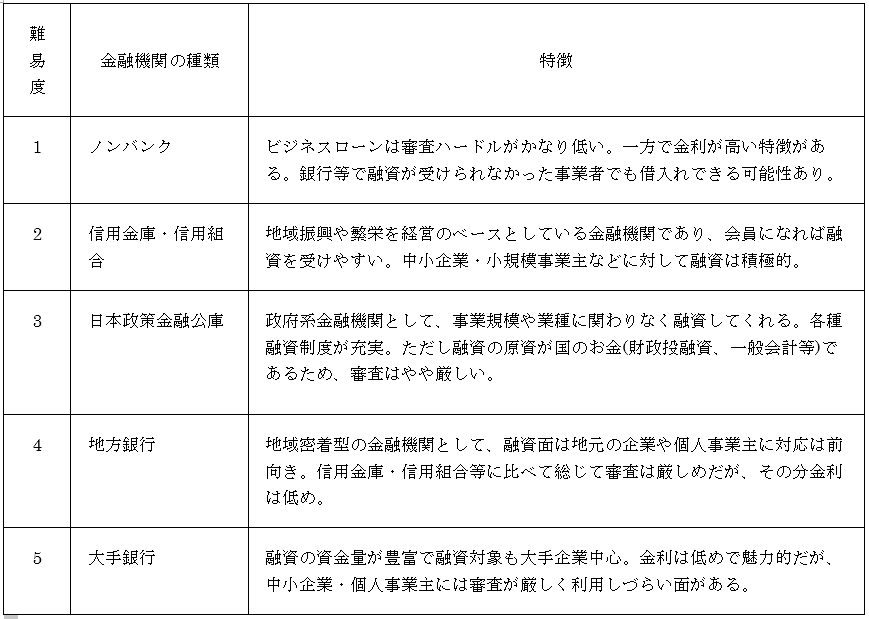

Ⅱ.金融機関の融資利便性順位

融資利便性である審査の通りやすさを、全般的、審査期間、業歴別、事業規模別でみると以下のようになります。

1.全般的に審査の通りやすい金融機関[3]

①ノンバンク

融資を受けやすく審査ハードルが最も低いのがノンバンクです。

審査が柔軟ということは、その分、融資後の貸倒れリスクが高くなるので、リスクを早めに回収する手段として金利が高く設定されています。

②信用金庫・信用組合

ノンバンクの次に融資が受けやすいのが信用金庫・信用組合です。

信用金庫・信用組合は、営利の追求を第一として経営されている銀行と違い、支店のある地域の活性化や地域振興を目的として運営されている非営利・相互扶助型の金融機関です。

会員や組合員でなくても一定の条件の下、融資は受けられますが、信用金庫・信用組合の会員(組合員)になることで、より低利かつ優先して融資が受けやすくなります。

③地方自治体(制度融資)

制度融資は自治体と保証協会の補助が入るため、審査のハードルが低いと言われています。

また、現在は厳しい経営状況にあっても、将来的な回復・成長の可能性があれば前向きな判断をしてくれることがあります。

④日本政策金融公庫

ノンバンク、信用金庫・信用組合に続き、融資が受けやすいのが日本政策金融公庫です。

日本政策金融公庫は中小企業や小規模事業者の資金調達に力を入れており、民間の銀行より支援に積極的な傾向があります。

⑤地方銀行

地域密着型の金融機関であるため、その地域に在住する中小企業及び個人事業主にとって身近で利用しやすい金融機関といえます。

しかし地方銀行のプロパー融資は、金利が低い分、審査が厳しくなり、場合によっては融資が受けられないケースがあります。

⑥大手銀行

融資の受けやすさという点で最も難しいのが大手銀行です。

中小企業や個人事業主、ベンチャーなどが最初から大手銀行で融資を受けたくても、審査ハードルが高く相当の困難を伴うのが実態といえます。

2.審査期間の短さ

①ノンバンク

消費者金融カードローンは、最短30分前後です。

また、消費者金融ビジネスローンは最短で即日です。

ノンバンクのメリットのひとつが無担保、無保証で融資が受けられる点です。

有担保扱いで融資も受けられますが、利用者の多くは中小企業・個人事業主であり、利用額も数十万円~数百万円と少額なので無担保、無保証で融資が受けられます。

そのため手続きも簡素で、融資を受けるまでの期間が申込みして即日から数日以内とスピーディーです。

②プロパー融資

プロパー融資は、銀行融資の中でも審査日数が短いという利点もあります。

一般的には無担保の場合で2~3週間、担保があれば1か月程度で結果が出ます。

担保がある場合は、担保の評価をしなければならないので、審査期間が長めになります。

③日本政策金融公庫

日本政策金融公庫は3週間~1か月です。

日本政策金融公庫は、信用保証協会を経由しません。

事業計画書や資金繰り表といった書類準備など、融資申請にかかる手続きや審査を受ける回数も1回だけなので、民間の金融機関よりも早く融資が受けられる可能性があります。

④信用保証付き融資

信用保証付き融資は、1ヵ月~1カ月半程度です。

民間の金融機関から信用保証協会の保証を付けて融資を受ける場合、金融機関と信用保証協会の両方から審査を受ける必要があるため、融資が認められるまでに時間がかかります。

⑤制度融資

制度融資は、1~3か月です。

制度融資では金融機関だけではなく地方自治体や信用保証協会も融資に関わります。関わる組織が多いため、手続きに時間を要する点には注意が必要です。

融資の相談から融資実行まで、目安として3カ月前後は見積もっておいた方が良いでしょう。

3.業歴別[1]の融資を受けやすい金融機関

①創業時

会社の創業時は、日本公庫の「新創業融資」や「新規開業融資」という制度がおすすめです。

「新創業融資」は、原則無担保・無保証人で3,000万円まで融資を受けることができる制度で、「新規開業融資」は、国民生活事業で7,200万円、中小企業事業で7億2,000万円を限度とした融資が受けることができる制度です。

また、低金利かつ審査のハードルも比較的低いため、まずは日本公庫の融資を検討しましょう。

②設立初期

設立から2期目の決算を迎えるまでの事業者は実績が少なく、金融機関側も正確な財務内容の評価が困難であるため、融資を受けることは比較的難しいです。

よってこの頃に融資を受ける場合には、信用保証協会による保証付融資が行われることが多いです。

③3期目以降

2期目の決算が終わるといよいよ金融機関も財務内容の把握が可能となるため、企業規模によって金融機関を使い分けることが多いです。

小規模事業者であれば信用金庫・信用組合を、中規模の企業であれば地方銀行を、大企業は都市銀行を選択すると良いでしょう。

また、取引を行う金融機関は複数に分散させた方が、万が一経営状態が悪化した場合に、一部の金融機関から融資を断られるようなことがあったとしても、ダメージを少なく抑えることができリスク分散になります。

4.事業規模別の融資を受けやすい金融機関[8]

①小規模なら「信用金庫・信用組合」

事業規模が小さい場合は、小さい会社や個人事業主を大事にする信用金庫・信用組合に融資を申し込むのがおすすめです。

信用金庫・信用組合なら、小口の融資にも積極的であり、多少無理があってもがんばって資金需要に応えようとしてくれます。

②中規模なら「地方銀行」

事業規模が中程度なら、地方銀行から融資を受けましょう。

信用金庫に比べて地方銀行の方が金利は低く限度額も高いので、地方銀行で貸してもらえるなら地方銀行から借りることをおすすめします。

③大規模なら「都市銀行」

大規模な事業を営み、設備資金や運転資金に大口の融資が必要なら、都市銀行(メガバンク)を視野に入れてみましょう。資金力のあるメガバンクのほうが、大口の融資が得意であり、金利も地方銀行より低い傾向にあります。

ただし、メガバンクからプロパー融資を受けるには、10億円規模の売り上げが必要とも言われており、ハードルは相当高いといえます。

まとめ

金融機関の、融資の受けやすさや審査期間等の利便性について解説しました。

事業資金の融資に関して、金融機関の利便性を理解して頂けたかと思います。

ぜひ融資を検討する際の参考にしてみてください。

出展:

[1]:融資に強い会社になろう!〜1.金融機関の種類とその特徴〜

[2]:【2025年最新】事業資金の融資主要5つ|失敗しない借り方も解説

[3]:融資を受けやすい銀行とは?銀行の種類と融資を受けるためのポイントを解説

[4]:制度融資とは?低金利が魅力の資金調達方法

[5]:千葉県中小企業者向け 融資のしおり

[6]:信用金庫から借入するメリットとデメリット

[7]:ノンバンクとは?銀行との違いや特徴とカードローンの選び方を解説

[8]:融資元の選び方とは?より良い資金調達にはどのように金融機関を選ぶべきか