金融機関融資の種類と融資条件

はじめに

金融機関融資には様々な種類のものがあり、 種類に応じて融資条件が異なるので、条件や特徴に応じて使い分けて利用することが大切 です。

間違った種類の金融機関融資を利用してしまうと、金利が高くなったり、必要な額の資金を調達できないケースもあるので注意してください。

この記事では、 金融機関融資の種類の特徴や、融資条件ついて詳しく解説します。

目次

Ⅰ.金融機関融資の種類

融資をしてもらう金融機関によって「公的融資」と「民間融資」の2つに分けられます。

金融機関融資の種類について、金利等の融資条件や特徴を整理します。

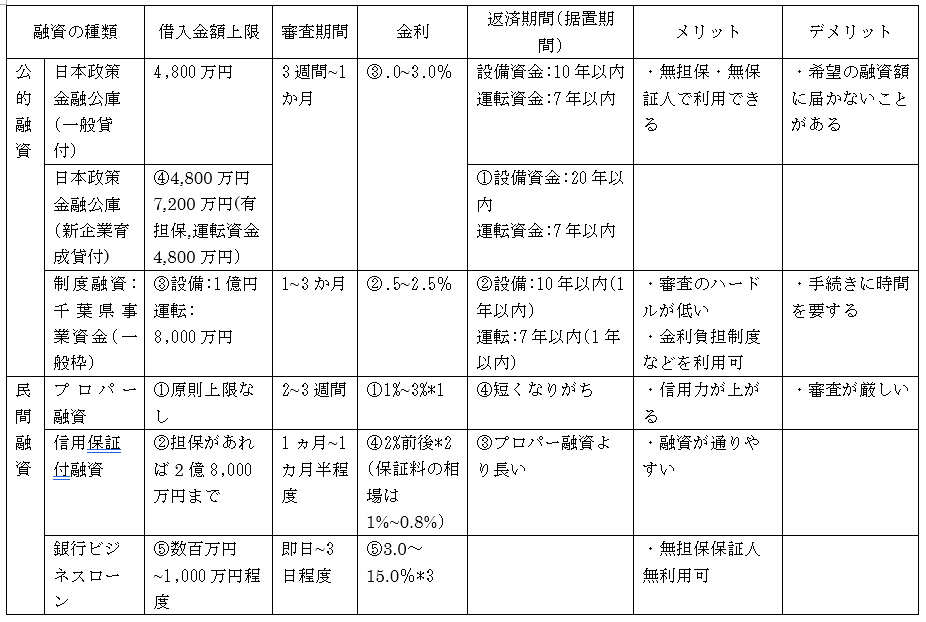

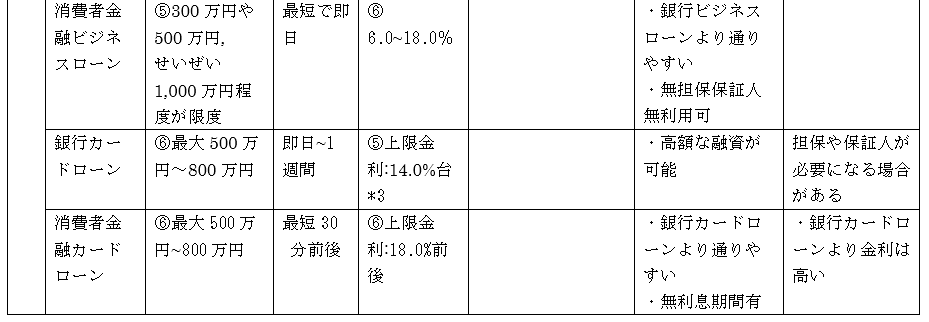

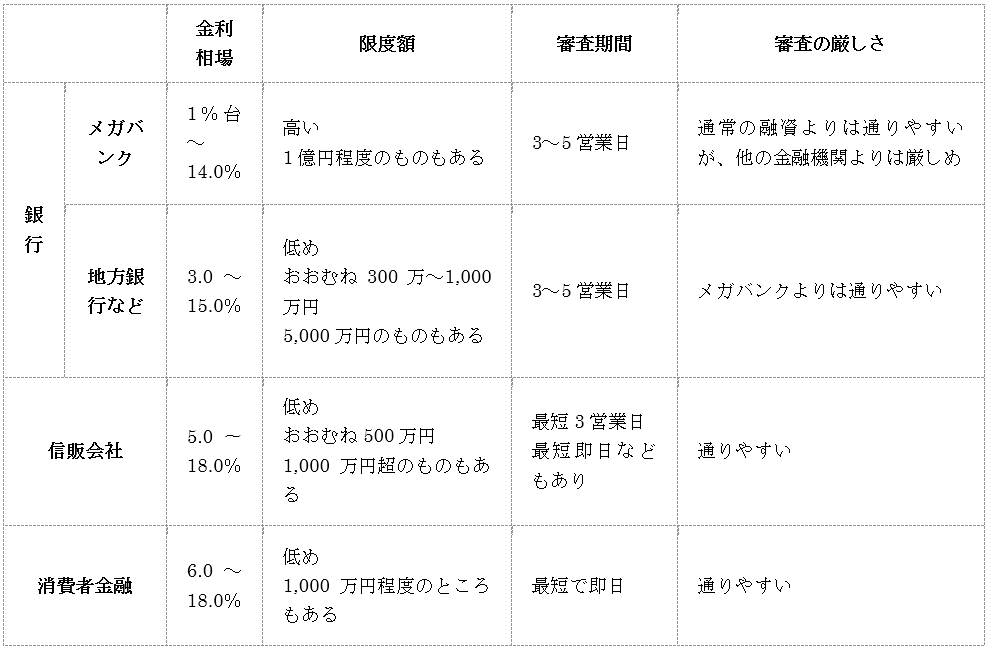

表1:金融機関融資の種類別融資条件と特徴

*1:事業者の信用度によって異なります。

2:地域などの条件によって適用される金利は異なります。

3: 利用限度額に応じて変動します。

Ⅱ.公的融資

公的融資とは、国や地方自治体による融資です。

政府系金融機関である日本政策金融公庫と、地方自治体が窓口となる制度融資があります。

1.日本政策金融公庫[1]

(1)事業内容

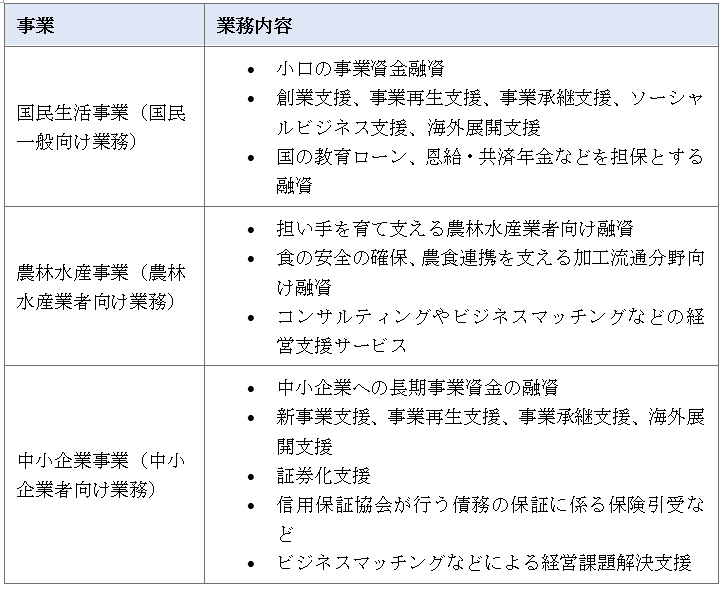

日本政策金融公庫の事業内容は、国民生活事業、農林水産事業、中小企業事業の3つです。業務内容はそれぞれの事業により異なります。

【日本政策金融公庫の事業ごとの業務内容】

表2.日本政策金融公庫の事業ごとの業務内容

日本政策金融公庫は事業ごとに融資制度が異なるため、借入先として日本政策金融公庫を検討中の人は、まずはどのような融資制度があるかを確認してみましょう。

(2)融資制度の種類

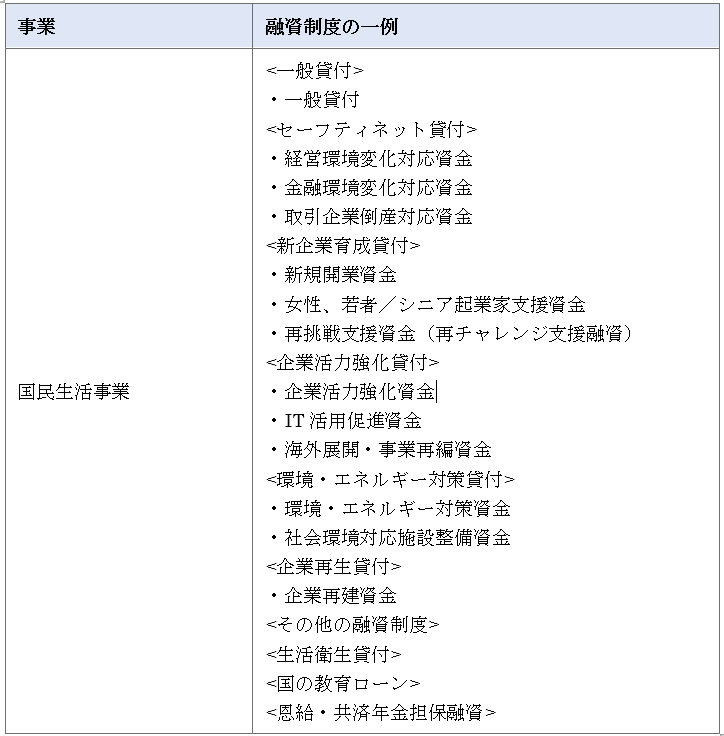

日本政策金融公庫では、事業ごとに融資制度が異なります。以下の一例を参考にしてみてください。

【日本政策金融公庫の事業ごと融資制度の一例】

表3.日本政策金融公庫の事業ごと融資制度の一例

【国民生活事業の利用条件の一例】

表4.国民生活事業の利用条件の一例

| 融資制度 | 融資限度額 | 金利 | 融資期間 |

| 新規開業資金 | 7,200万円(うち運転資金4,800万円) | 基準金利 (申込者によって特別利率が適用) | 設備資金20年以内 運転資金7年以内 |

| 女性、若者/シニア起業家支援資金 | 7,200万円(うち運転資金4,800万円) | 特別利率(2億7,000万円まで) 基準金利(2億7,000万円超) | 設備資金20年以内 運転資金7年以内 |

| 新創業融資制度 | 3,000万円(うち運転資金1,500万円) | 融資制度等によって異なる | 各融資制度に定めるご返済期間以内 |

融資条件は自己資金や経験、他社借入などから審査を経て決まるため、申込者によって借り入れできる金額や適応金利には違いが生じます。そのため、借入希望額が上限額の範囲内であったとしても、全額借りられるとは限りません。

2.制度融資

(1)制度融資資金一覧[2]

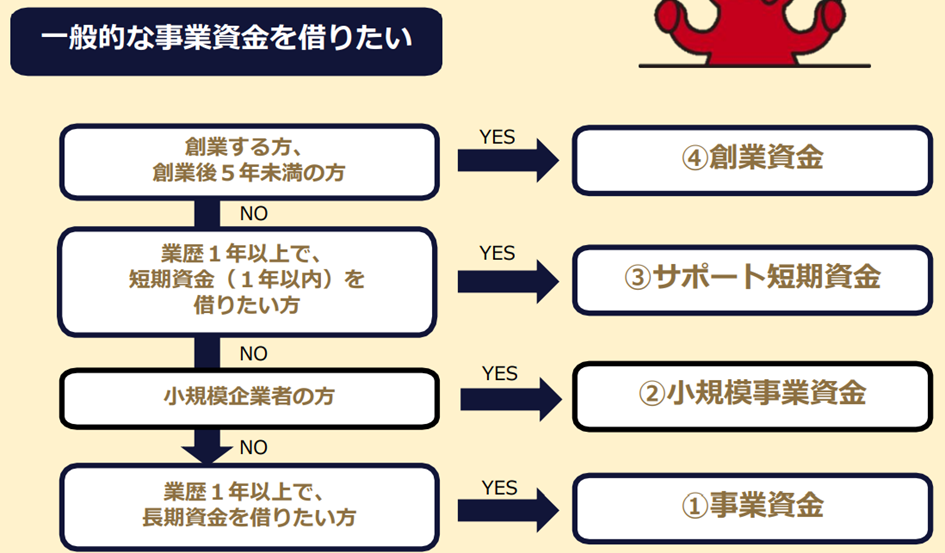

千葉県の制度融資は、以下のようになります。

①一般的な事業資金を借りたい

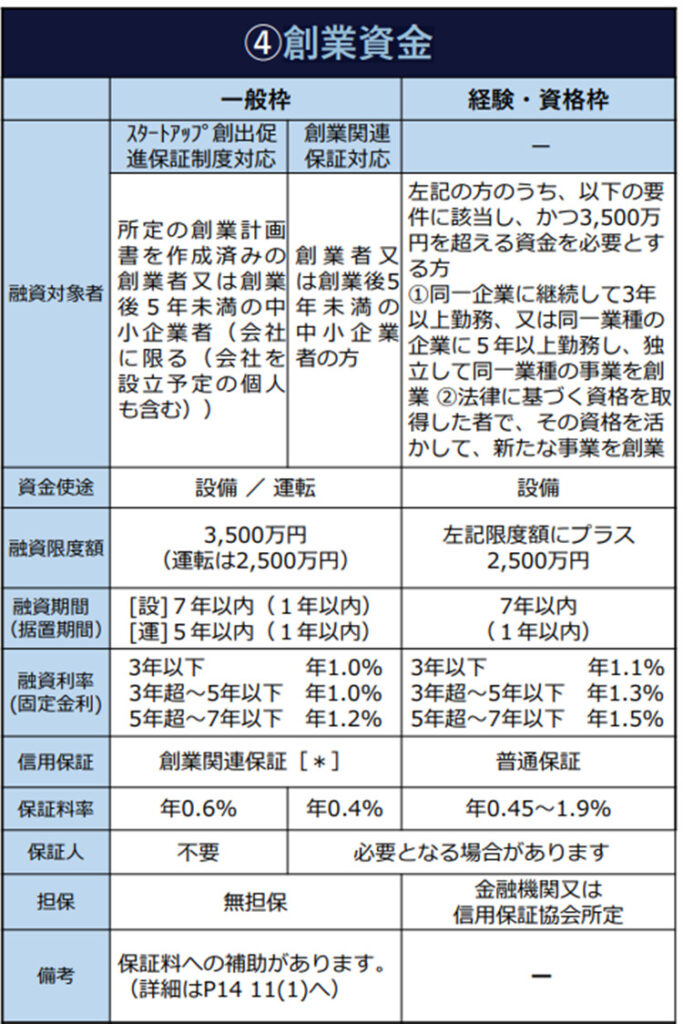

ア.創業資金

創業する方、 創業後5年未満の方

イ.事業資金

業歴1年以上で、 長期資金を借りたい方

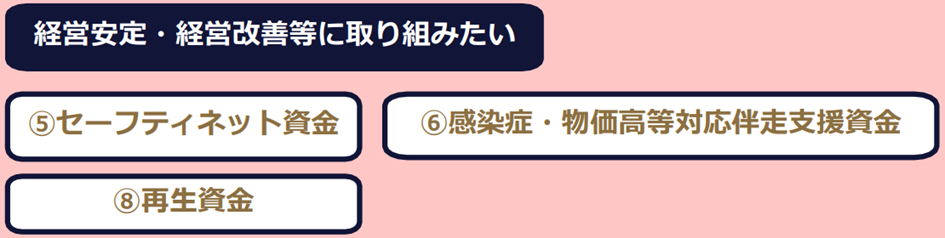

②経営安定・経営改善等に取り組みたい

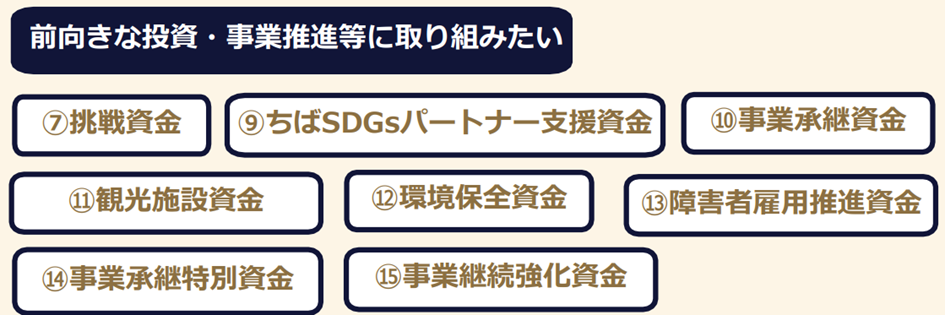

③前向きな投資・事業推進等に取り組みたい

④経営者保証を提供しないことを選択し 上乗せ分の保証料に対する補助を受けたい

Ⅲ.民間融資

民間融資は、都市銀行や地方銀行、信用金庫など金融機関からの融資です。公的融資よりは融資審査等が厳しくなる傾向があります。

1.プロパー融資

プロパー融資とは、金融機関から直接融資を受ける方法です。プロパー融資は事業の実績などが大きく影響するため、創業時や創業前に融資を受けることは難しいです。

しかし、金融機関からプロパーで融資を受けられるということは、社会的信用が高まるというメリットもあります。

(1)プロパー融資の特徴

・信用保証付融資よりも融資決定が早い。

・信用保証付融資よりも返済期間が短い。

・基本的に決算が3期以上終了していないと利用できない。

・融資限度額が決まっていない。

・銀行側がリスクを負うため、審査が厳しい傾向にある。

・融資を受けることで社会的信用が高くなる。

(2)プロパー融資の融資条件[3]

表5.プロパー融資の融資条件

2.信用保証付融資

信用保証付融資は、金融機関から融資を受ける際に、信用保証協会という公的機関が保証人となる方法です。

融資を受ける際には、信用保証協会との面談が必要となりますが、万が一、返済できない状況になったとしても信用保証協会がそのリスクを背負ってくれるということから、金融機関はお金を貸しやすくなります。

(1)信用保証付融資の特徴

・金融機関側の負うリスクが低くなるため、融資が受けやすい。

・金利補助が効くケースがある。

・信用保証協会に保証料(手数料)を支払う必要がある。

・信用保証協会と面談する必要がある。

(2)信用保証付融資の融資条件

表6.信用保証付融資の融資条件

3.ビジネスローン[4]

ビジネスローンとは、法人や個人事業主が事業資金を借り入れるための金融商品です。

事業の拡大や新規事業の立ち上げ、設備投資、運転資金、取引先への支払い資金などに利用できます。

ビジネスローンの主な特徴は次のとおりです。

・銀行や信販会社、消費者金融などが提供している

・資金使途は事業資金や運転資金に限られている

ビジネスローンの利用目的には、次のようなものがあります。

開業資金、新規事業の立ち上げ資金、設備投資資金、運転資金、 取引先への支払い資金。

ビジネスローンは、銀行融資や公的融資と比べて必要な書類や審査の工程が少ないため、手間をかけず借入ができる資金調達手段と言えます。

表7.ビジネスローンの融資条件

ビジネスローンとカードローンの違い

・カードローンは自由な資金調達ですが、ビジネスローンは事業資金として利用する目的で利用します。

・カードローンは総量規制の対象ですが、ビジネスローンは総量規制の対象外です。

・カードローンは無担保・無保証が前提ですが、ビジネスローンは原則として無担保・無保証で利用できる場合があります。

・カードローンとビジネスローンの借入金額上限は、ビジネスローンのほうが一般的に高めです。

(1)銀行のビジネスローン

ビジネスローンを提供している金融機関はさまざまです。

そこで、各金融機関のビジネスローンについて特徴とあわせて紹介していきます。

表8.銀行のビジネスローンの融資条件

| 銀行 | ||

| メガバンク | 地方銀行など | |

| 金利相場 | 1%台~14.0% | 3.0~15.0% |

| 限度額 | 高い 1億円程度のものもある | 低め おおむね300万~1,000万円 5,000万円のものもある |

| 審査期間 | 3~5営業日 | 3~5営業日 |

| 審査の厳しさ | 通常の融資よりは通りやすいが、他の金融機関よりは厳しめ | メガバンクよりは通りやすい |

現在は多くの銀行がビジネスローンを提供しています。

銀行ビジネスローンの特徴

・ほかの金融機関のビジネスローンに比べて低金利

・融資限度額が大きい

・審査はほかのビジネスローンより厳しい

・審査には面談があり、契約時には来店する必要がある

・返済はその銀行の口座から引き落とし

などが挙げられます。

銀行のビジネスローンは、一般的な銀行融資よりも金利は高めですが、審査は通りやすい傾向があります。

一方で、ノンバンクなどほかのビジネスローンと比較すると、金利は低め、審査は厳しめと言えます。

審査にかかる日数は、一部のノンバンクのように即日OKとはいきませんが、申し込みからおおむね3~5営業日で融資を受けられます。

一般的な銀行融資が1か月前後かかるのに比べると、スピーディに借り入れできると言えるでしょう。

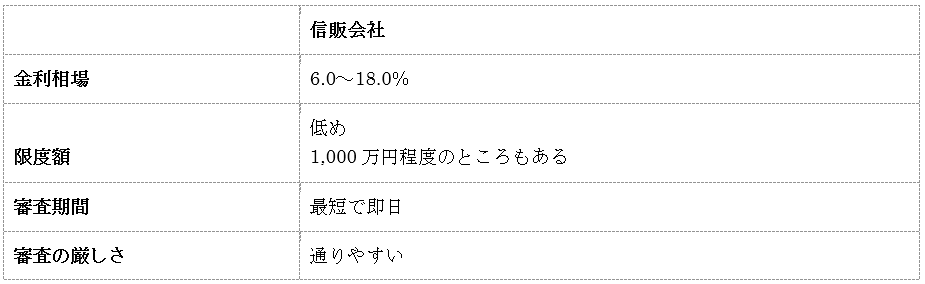

(2)消費者金融のビジネスローン

表9.消費者金融のビジネスローンの融資条件

消費者金融もビジネスローンを扱っています。

消費者金融ビジネスローンの特徴

・最短即日で借りられるところも多い

・来店不要、インターネット上で申し込みから融資まで完結するものもある

・審査はもっとも通りやすい傾向がある

・ATMで手軽に借り入れや返済ができるものもある

・金利は高め

・融資限度額は低め

消費者金融の強みは、なんといっても審査がもっとも厳しくなく、即日借りられるところもあることです。

ただ、金利は6~18%と高く、限度額も銀行や信販会社より低めなので、「短期間のつなぎとして借りてすぐ返済できる」場合ならいいでしょうが、長期間の借り入れには注意が必要です。

4.カードローン[5]

担保なし、保証人なしで利用できる融資です。

ATMから簡単に借り入れ・返済が可能ですが、その分、金利は高く設定されており、多額の資金を長期的に利用したい場合には向きません。小額を短期間借りたいときに扱いやすいローンです。

(1)銀行カードローン

金利:年14.0%台

上限金利を確認してみると、銀行カードローンは年14.5%付近というカードローンが多く、消費者金融カードローンは年18.0%で横並びとなっています。

このため、銀行カードローンのほうが上限金利が低く、低金利であると言えます。

融資時間:どんなに早くても翌日以降

借入限度額:最大500万円~800万円

大手銀行カードローンと大手消費者金融の限度額を比較してみると、どちらも500万円~800万円というカードローンが多くなっています。

そのため、大手のカードローンに限って言えば、最大限度額に関して差はありません。

また、表記の限度額はあくまで最大限度額でしかありません。実際に設定される限度額は、どのカードローンも審査によって決定されます。

カードローン会社が、申込者の年収や職業、信用情報(クレジットヒストリー)などを確認し、「どれくらい返済していける能力があるか」を判断して決定するのです。

審査の難易度:低め(消費者金融カードローンよりは難しい)

一般的にカードローンの審査難易度は上限金利が低いほど厳しくなってきます。銀行カードローンほうが消費者金融よりも上限金利が低いことが多いため、その分審査の難易度も上がっています。

とはいえ、銀行カードローンと消費者金融の審査の難易度は、そこまで大きな差があるわけでありません。

どちらもローンの中では審査難易度が低めで、審査に通るのはそこまで難しくはないかと思います。

(2)消費者金融カードローン

金利:年18.0%前後

消費者金融カードローンでは初めて利用する際に「30日無利息」といった「無利息期間サービス」が受けられるケースが多くなっています。

融資時間:審査が最短30分前後で終了し、即日融資が可能

融資までのスピードは消費者金融カードローンのほうが確実に早いです。

借入限度額:最大500万円~800万円

審査の難易度:低め

審査の難易度は消費者金融のほうがやさしい傾向にあります。これは上限金利が消費者金融のほうが高いためです。

まとめ

今回は金融機関の融資について具体的な種類を比較しました。各融資の特徴を比較して自社に最適なものを見つけることが大切です。

融資の種類や条件は金融機関によって異なり、金利や返済条件などが自社の資金計画に影響を及ぼします。

この記事を参考に、各融資の種類を比較し最適な融資を見つけるようにしましょう。

出展:

[1]:融資とは?種類と特徴を解説

[2]:千葉県中小企業者向け融資のしおり

[3]:銀行融資の種類は6つ!形態や特徴と審査に通らない理由、個人事業主が銀行から融資を受ける方法とは

[4]:ビジネスローンとは?メリット・デメリットやおすすめのビジネスローンを解説

[5]:銀行カードローンは消費者金融とどう違う?そんな疑問に徹底回答!